Por que las aseguradoras deniegan coberturas medicas

Las denegaciones de cobertura por parte de los seguros medicos privados en Espana son mas frecuentes de lo que la mayoria de los asegurados cree. Segun datos de la Direccion General de Seguros y Fondos de Pensiones (DGSFP), las reclamaciones contra aseguradoras de salud figuran entre las mas habituales del sector.

Los motivos mas comunes de denegacion incluyen:

Periodo de carencia. El tratamiento se solicita dentro del periodo de espera establecido en la poliza. Los periodos de carencia varian segun la aseguradora y el tipo de cobertura, y pueden ir de 3 a 12 meses para intervenciones quirurgicas o tratamientos especializados.

Exclusiones contractuales. La poliza excluye determinadas patologias, tratamientos experimentales, cirugia estetica o condiciones preexistentes no declaradas. Es fundamental revisar las condiciones generales y particulares de tu poliza.

Enfermedades preexistentes. La aseguradora alega que la dolencia existia antes de la contratacion del seguro y no fue declarada en el cuestionario de salud. Este es uno de los motivos de denegacion mas frecuentemente contestados y donde los tribunales suelen dar la razon al asegurado.

Falta de autorizacion previa. Determinados procedimientos requieren autorizacion previa de la compania. Si el tratamiento se realiza sin dicha autorizacion, la aseguradora puede denegar el reembolso.

Proveedor fuera de cuadro medico. El profesional o centro medico al que has acudido no esta incluido en el cuadro medico de tu aseguradora.

Plazos para reclamar: no dejes pasar el tiempo

En Espana, los plazos para reclamar contra una aseguradora estan regulados por la Ley de Contrato de Seguro (Ley 50/1980). Es esencial conocerlos y respetarlos:

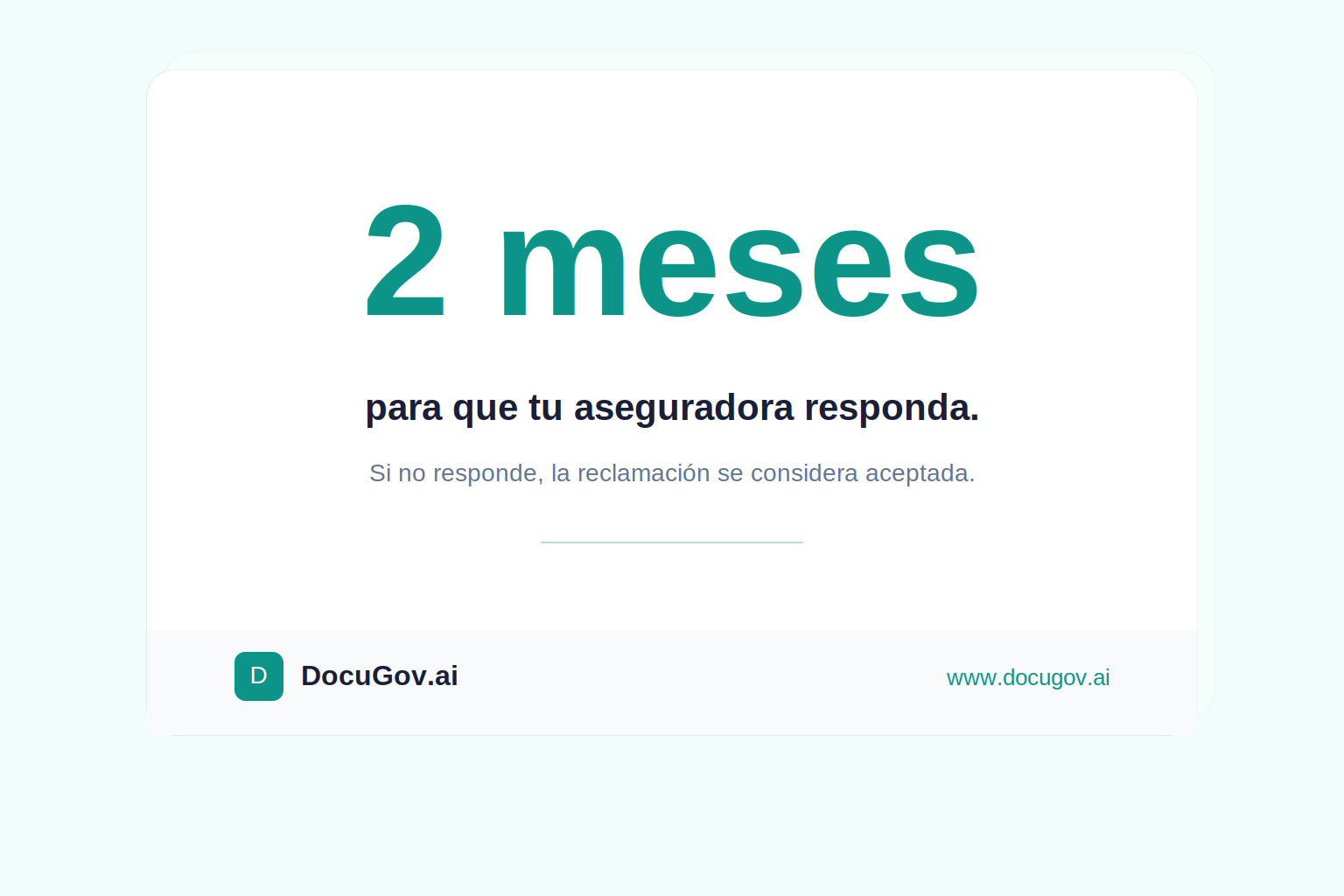

Reclamacion interna a la aseguradora. No existe un plazo legal especifico para presentar una reclamacion interna, pero se recomienda hacerlo lo antes posible tras recibir la denegacion. La aseguradora tiene la obligacion de responder en un plazo maximo de dos meses desde la recepcion de la reclamacion.

Defensor del Asegurado. Si la reclamacion interna es denegada o no obtienes respuesta en dos meses, puedes acudir al Defensor del Asegurado. Este organismo independiente debe resolver en un plazo maximo de dos meses y sus resoluciones son vinculantes para la aseguradora cuando son favorables al asegurado.

DGSFP (Direccion General de Seguros). Puedes presentar una queja ante la DGSFP si la aseguradora no ha resuelto tu reclamacion satisfactoriamente. Este organismo publico supervisa al sector asegurador y puede sancionar a la compania.

Prescripcion. Las acciones derivadas del contrato de seguro prescriben a los cinco anos desde el hecho que las motiva (articulo 23 de la Ley 50/1980). No obstante, actuar con rapidez refuerza tu posicion.

Consejo practico: Aunque no tengas toda la documentacion reunida, presenta tu reclamacion por escrito cuanto antes. Puedes complementar el expediente posteriormente, pero lo importante es dejar constancia escrita de tu desacuerdo con la decision de la aseguradora.

Como redactar una reclamacion eficaz

Una reclamacion bien estructurada al seguro medico debe contener los siguientes elementos:

Datos identificativos. Nombre completo, DNI/NIE, numero de poliza, numero de siniestro o expediente, y los datos de contacto actualizados.

Descripcion de los hechos. Relata de forma cronologica y objetiva lo sucedido: cuando solicitaste la cobertura, que tratamiento se deniega, la fecha y referencia de la comunicacion de denegacion.

Motivos de la reclamacion. Explica por que consideras que la denegacion es injustificada. Haz referencia a las clausulas especificas de tu poliza que amparan tu derecho a la cobertura. Si la aseguradora invoca una exclusion, argumenta por que no es aplicable a tu caso.

Documentacion de apoyo. Adjunta informes medicos, presupuestos, facturas, copia de la poliza (condiciones generales y particulares) y cualquier comunicacion previa con la aseguradora.

Peticion concreta. Especifica claramente lo que solicitas: cobertura del tratamiento, reembolso de los gastos, o reconsideracion de la decision.

Si necesitas ayuda con la redaccion, DocuGov.ai puede generar un escrito de reclamacion profesional adaptado a tu situacion concreta, con la estructura formal y las referencias legales que refuerzan tu caso.

Defensor del Asegurado y DGSFP: tus aliados institucionales

Si la reclamacion directa a la aseguradora no da resultado, dispones de dos vias institucionales antes de acudir a los tribunales:

El Defensor del Asegurado es una figura obligatoria para todas las entidades aseguradoras en Espana. Es independiente de la compania y debe resolver las reclamaciones en un plazo maximo de dos meses. Lo mas importante: si la resolucion es favorable al asegurado, es vinculante para la aseguradora, es decir, la compania esta obligada a cumplirla. Para acudir al Defensor, debes haber presentado previamente una reclamacion ante la propia aseguradora.

La DGSFP (Direccion General de Seguros y Fondos de Pensiones) es el organismo publico que supervisa el sector asegurador. Puedes presentar una queja ante la DGSFP si la aseguradora no ha resuelto tu reclamacion o si no estas conforme con la resolucion del Defensor. La DGSFP no puede obligar a la aseguradora a pagar, pero puede sancionarla por malas practicas, lo que a menudo provoca un cambio de actitud por parte de la compania.

Ambas vias son gratuitas y no requieren abogado. Son especialmente efectivas porque las aseguradoras prefieren evitar expedientes regulatorios y resoluciones desfavorables del Defensor, que afectan a su reputacion y a sus relaciones con el supervisor.

Errores que debilitan tu reclamacion

No revisar las condiciones de la poliza. Muchos asegurados reclaman sin haber leido las condiciones generales y particulares de su seguro. Si tu reclamacion no hace referencia a clausulas concretas, pierde fuerza frente a la aseguradora.

Reclamar solo por telefono. Las llamadas telefonicas no dejan constancia formal. Toda reclamacion debe hacerse por escrito, preferiblemente por correo certificado o burofax. Conserva siempre copia del envio y del acuse de recibo.

No aportar documentacion medica detallada. Un informe medico generico no es suficiente. El informe debe detallar el diagnostico, el tratamiento prescrito, la necesidad medica del mismo y las consecuencias de no recibirlo.

Aceptar la primera denegacion como definitiva. La primera respuesta negativa de la aseguradora rara vez es la ultima palabra. Las vias de reclamacion interna, Defensor del Asegurado, DGSFP y tribunales ofrecen multiples oportunidades para revertir la decision.

Dejar prescribir la accion. Aunque el plazo de prescripcion es de cinco anos, actuar con rapidez demuestra seriedad y refuerza tu posicion negociadora.

Herramientas digitales para tu reclamacion

Redactar un escrito formal de reclamacion a una aseguradora requiere conocer la estructura adecuada, las referencias legales pertinentes y el tono profesional que se espera. Bajo la presion de los plazos y la complejidad del lenguaje juridico, muchas personas desisten o envian escritos poco efectivos.

Plataformas como DocuGov.ai utilizan inteligencia artificial para generar escritos de reclamacion profesionales en minutos. Describes el motivo de la denegacion, el tipo de seguro y las circunstancias de tu caso. La IA genera un documento formalmente correcto, con la estructura esperada, las referencias a la Ley de Contrato de Seguro y una argumentacion adaptada a tu situacion especifica.

El escrito generado sirve como base solida que puedes personalizar con los detalles de tu caso y la documentacion medica de apoyo. Combinado con un informe medico detallado de tu especialista, esta estrategia maximiza tus posibilidades de exito.